红海全面复航?各家航司有不同考虑

随着地区安全局势趋于缓和,全球集装箱航运公司正在探索红海及苏伊士运河航线的复航事宜,全行业均在对此展开审慎评估。

马士基已启动小规模试航,达飞海运正筹备恢复苏伊士运河定期航线,而赫伯罗特则持保守的立场,静待地区局势实现持续稳定。

不同航司对恢复红海航路的态度差异大

马士基旗下6500 标准箱的“马士基・瑟巴洛克”号货轮,在严格执行安全规程的前提下,完成了近两年来的首次红海航行。

该公司强调,此举并非意味着东西向航线网络即将调整,而是一次旨在评估航道状况的可控试航。

马士基重申,全面复航将循序渐进,且取决于安全形势能否持续改善。不过,此举对于其他航运企业跟进有明显的促进作用,如果各项数据比较理想的话,2026年后将有不少航运企业跟进。

此次试航的契机源于地区多方动态释放的缓和信号,包括胡塞武装暂时暂停袭击行动,但航道风险高企、保险费用居高不下仍是两大主要障碍。

与马士基的谨慎试探形成鲜明对比,法国达飞海运正筹备在旗下“印度—美东印美快航”航线中,全面恢复苏伊士运河常态化运营。

达飞海运旗下“达飞・威尔第”号货轮将于2026年1月中下旬从那瓦舍瓦港启航,预计2月初通过苏伊士运河,届时该航线将正式回归以苏伊士运河为核心的“常规”航线布局。

如果推进顺利,达飞海运计划于2026年第二季度全面切换回苏伊士运河航线。

在主流航运公司中,赫伯罗特的态度最为审慎。该公司公开表示,正在评估恢复苏伊士运河航线的可行性,并已制定详尽的复航预案。但赫伯罗特强调,目前尚未设定任何复航时间表,唯有在能够确保船员、货物及资产安全的前提下,才会最终做出复航决定。

该公司正密切监测局势进展,并指出,只有当地区实现持续性、实质性稳定后,恢复苏伊士运河航线的考量才具备现实可行性。保险赔付风险与地缘政治局势的波动,仍是其评估过程中的核心顾虑因素。

各大航企的策略分歧表明,即便身处同一全球贸易航线,在地缘政治风险、保险成本压力及航线网络协同运营需求的多重作用下,同业者也会采取截然不同的航运策略。

而且安全评估、保险协议谈判、客户沟通以及运营调整,都需要耗费大量时间,尤其是在地区安全局势仍存不确定性的背景下。我们还需进一步观察航路恢复的程度。

为什么选择复航

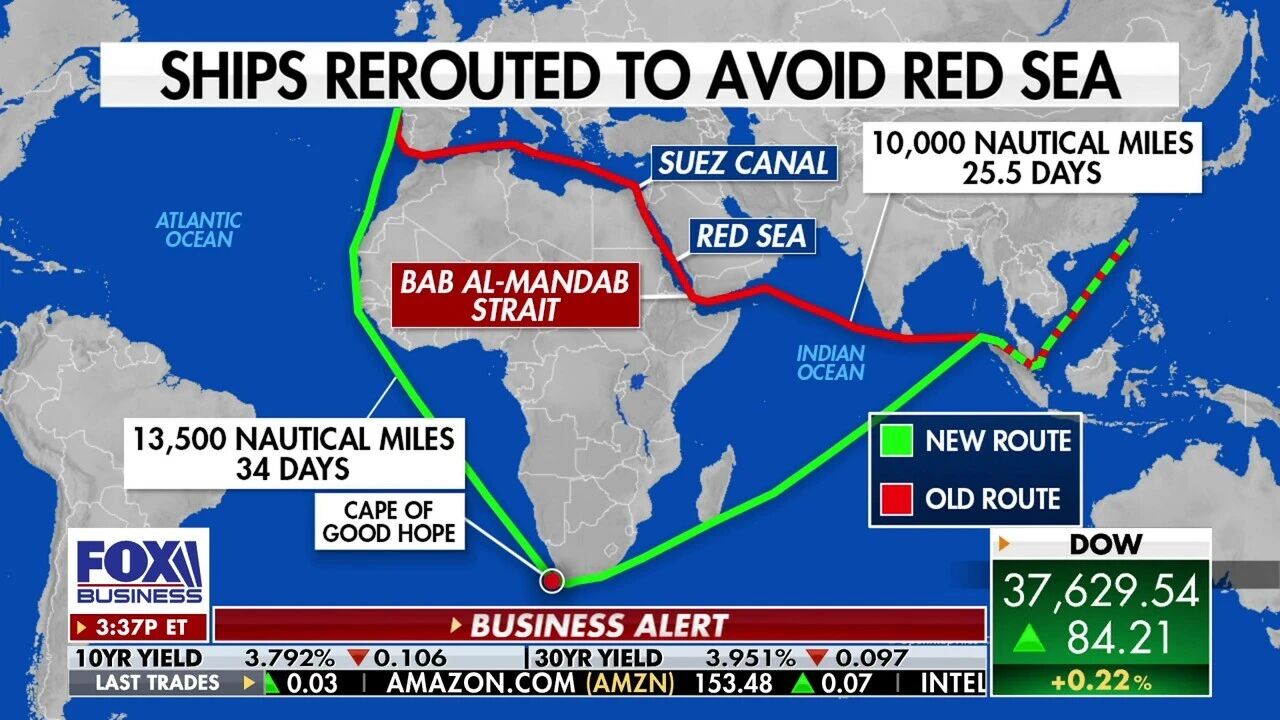

相比绕道好望角,直接走红海航线的航程缩减20%左右,这可以直接转化为价格优势或利润。

对于当前面临盈利压力的航运企业而言,这样的降本增利空间极具吸引力。

苏伊士运河通行费本身是一笔不菲的支出,目前北向通行费为 145 万美元,南向为 115 万美元。不过在红海危机期间,苏伊士运河管理局已将通行费下调15%,以此吸引航运公司回归。

航运公司始终在成本与风险之间权衡。保险经纪机构数据显示,红海航段的战争风险附加费已从2024年峰值时占船体价值的0.5%-0.7%,降至目前的约0.2%,为近两年最低水平,为船舶重返红海创造了有利条件。

担忧复航或加剧运力过剩危机

但是,也有机构担忧红海航线重启后,给全球航运业带来另一层面的挑战。

英国航运经纪公司Braemar指出,若集装箱航运公司在2026年全面恢复红海航线运营,全球集装箱船队的运力过剩率或将达到14%-15%。

加上未来还有大量新船下水,到2027年这一比例可能攀升至惊人的20%。目前全球船舶订单量约为1000万标准箱,远超市场预期需求。

事实上,绕行好望角的长航程路线,客观上起到了“消化过剩运力”的作用。Braemar预计,2025年集装箱船队运力过剩率本为13%-14%,但受红海绕行影响,实际过剩率被压缩至3.5%-4%之间。

一旦航运公司全面恢复原航线运营,东西主干航线的航程将缩短20%-25%。节省的时间和航程,将为全球船队释放出250万标准箱的“新增”运力。

因此,航运企业现在面临一个两难的选择。如果想要享受先行红利,需要冒着风险抢先恢复红海航路;如果在行业多数企业都恢复红海航路后再加入,则需要降价参与竞争。

售前咨询专员

售前咨询专员